Terug

De impact van prijsbepalingsmechanismen bij bedrijfsovernames: Locked Box vs. Closing Accounts.

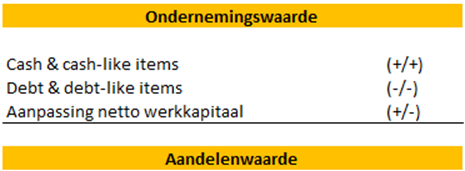

Bij de verkoop van een bedrijf is de uiteindelijke koopprijs cruciaal. De ondernemingswaarde wijkt vaak af van de daadwerkelijke prijs door factoren zoals schulden, kaspositie en werkkapitaal. Verkoper en koper gebruiken verschillende methoden om de prijs te bepalen.

Bij het bepalen van de koopprijs in een overname wordt vaak gewerkt op een ‘cash- en debt-free’ basis. Dit betekent dat de ondernemingswaarde, zoals vastgesteld in de onderhandeling, wordt aangepast aan specifieke financiële posten om de aandelenwaarde te berekenen. Deze herrekening gebeurt aan de hand van een zogeheten equity bridge.

De herrekening van ondernemingswaarde naar aandelenwaarde is vaak discutabel, aangezien de definitie en berekening van ‘debt-like items’, ‘cash-like items’ en werkkapitaal afhankelijk zijn van de onderhandeling en het tijdstip van de berekening. Hiervoor bestaan verschillende methoden die we verder toelichten.

De twee meest gebruikte methoden in fusies en overnames zijn het Locked Box- en Closing Accounts-mechanisme. Beide streven naar een eerlijke waardebepaling, maar verschillen in uitvoering, risicoverdeling en complexiteit. Koper en verkoper kiezen na de due diligence-fase welke methode te gebruiken voor bepaling van de aankoopprijs.

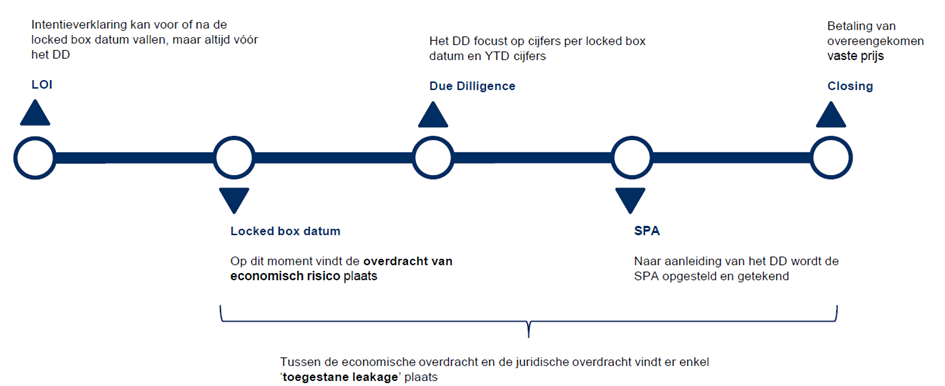

Locked Box mechanisme

Het Locked Box Mechanisme stelt de aankoopprijs vast op basis van de financiële positie van de target op een specifieke datum, de ‘Locked Box Datum’. Vanaf deze datum draagt de koper de economische risico’s en voordelen, terwijl het juridische eigendom bij de verkoper blijft tot de afsluiting.

De aankoopprijs wordt berekend op basis van de financiële overzichten van het doelbedrijf (bijvoorbeeld de balans en winst- en verliesrekening) op de Locked Box Datum. Aanpassingen kunnen de netto kaspositie, schulden en werkkapitaal omvatten, welke tijdens de onderhandelingen worden overeengekomen. Na de Locked Box Datum neemt de koper de economische risico’s en voordelen op zich, wat betekent dat eventuele winsten of verliezen die vanaf die datum worden gegenereerd, toekomen aan de koper.

Mocht er tussen de Locked Box Datum en Closing nog waarde uit de targetonderneming naar verkoper worden gehaald, dan is er sprake van leakage. Deze leakage wordt ook verrekend in een uiteindelijke equity bridge. In de koopovereenkomst worden vaak ook afspraken gemaakt over wél toegestane leakage. Voorbeelden zijn de doorlopende managementbetalingen aan verkoper voor de tijd die hij na Locked Box Datum nog werkzaam is voor de target of huurbetalingen indien het pand nog bij verkoper gehuurd wordt.

Dit mechanisme is gebaseerd op het principe van prijszekerheid en vermijdt post-Closing aanpassingen door te vertrouwen op betrouwbare historische financiële overzichten die door de verkoper worden verstrekt. Voordelen zijn dan ook de eenvoud en transparantie, de duidelijkheid bij ondertekening van de koopovereenkomst en minder kans op geschillen na Closing. Nadeel is de afhankelijkheid van de historische cijfers (helemaal wanneer die niet uiterst betrouwbaar zijn).

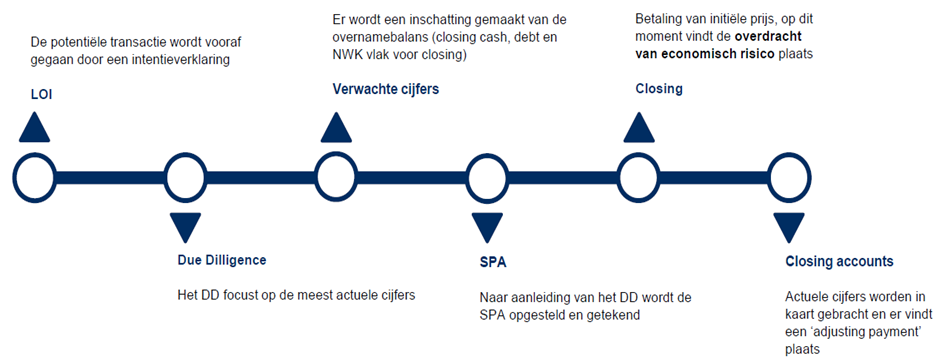

Closing Accounts mechanisme

Het Closing Accounts Mechanisme is een dynamische prijsbepalingsmethode waarbij de aankoopprijs niet vooraf wordt vastgesteld, maar post-closing wordt aangepast. Deze methode gebruikt de financiële overzichten van het target bedrijf op de sluitingsdatum om de uiteindelijke prijs te berekenen. Dit mechanisme biedt flexibiliteit en real-time waardering, zodat de koper een prijs betaalt die de financiële positie van het bedrijf op het exacte moment van overdracht weerspiegelt.

Bij het ondertekenen van de koopovereenkomst (SPA) komen de koper en verkoper een geschatte (op basis van historische cijfers) aankoopprijs overeen. Nadat de transactie is afgerond, stelt de koper een reeks financiële overzichten op, de zogenaamde “Closing Accounts”, die de werkelijke financiële positie van de doelonderneming op de afsluitdatum weergeven. De uiteindelijke aankoopprijs wordt aangepast op basis van afwijkingen tussen de geschatte waarden die bij ondertekening zijn overeengekomen en de werkelijke waarden die in de Closing Accounts zijn vastgesteld.

Dit proces zorgt ervoor dat de koper een eerlijke prijs betaalt die overeenkomt met de werkelijke financiële situatie, wat over- of onderbetaling voorkomt. Het houdt rekening met financiële veranderingen, wat belangrijk is bij volatiele bedrijven. Nadeel is de complexiteit en tijdsdruk van het opstellen van de Closing accounts, wat vaak leidt tot geschillen aan het einde van het (ver)kooptraject.

Overzicht: Locked Box vs. Closing Accounts

| Kenmerk | Locked Box | Closing Accounts |

| Prijsbepaling | Vastgesteld vooraf (op basis van historische data). | Achteraf vastgesteld (op basis van actuele data). |

| Timing van berekening | Voor closing (locked box datum). | Na closing (op basis van closing accounts). |

| Risico | Na locked box datum ligt risico bij koper. | Risico gedeeld tot closing datum. |

| Voordelen | Minder complex, minder kans op geschillen door transparantie en duidelijkheid vooraf. | Houdt rekening met alle fluctuaties tot aan Closing. |

| Nadelen | Afhankelijkheid historische cijfers is groot en dus is dit niet geschikt bij zeer volatiele bedrijven. | Complexiteit is groter en opstellen Closing Accounts is tijdrovend. |